登录后,购买下载资源更方便!

您需要 登录 才可以下载或查看,没有账号?立即注册

×

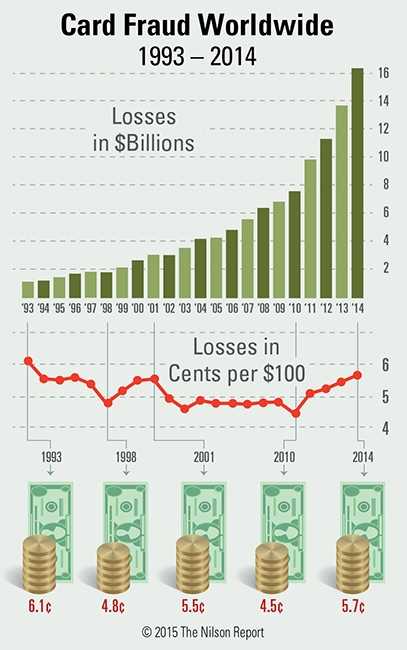

互联网外卡收单由于属于CNP的交易模式,所以相应的风险、欺诈也要高不少,常见的风险及应对措施如下:4 ~' X' B+ ^5 L( s4 p2 |

1、未授权拒付风险

! i6 R4 J4 e) u这部分在风险中是占比较大的部分,通常原因是持卡人信用卡被盗用,形成的欺诈购买行为,而信用卡持卡人最终向银行发起拒付。针对未授权拒付,对于一些信用卡欺诈高危国家,可以通过使用3D[授权交易]的模式来进行避免。 3 O7 I- t+ j$ K, H

* Q$ y3 \& B& Z- @9 h

2、交易拒付4 Y$ e' n, P; t0 R0 x

通常可以通过引入[风控系统]来加强风控措施,降低欺诈和风险。比如设备指纹、大数据等。针对一些拒付,还可以引入拒付处理公司,可以在拒付查单阶段提前获知拒付,从而尽量使商户和持卡人进行协商,以避免最终形成拒付。 O0 q) B4 F# ]" C# \7 Q: X; d

' } F) ?0 d+ L

3、GBPP风险

3 j8 K0 H# ]% W7 tGBPP(Global Brand Protection Program)是[国际卡组织](VISA等)针对信用卡支付的现状所制定的品牌保护计划,目的在于确保[收单行]能够对其商户的收单运营实施妥善控制及保护VISA等支付系统的完整性。以VISA为例,GBPP计划的合规规定、规章和政策适用于所有Visa交易(除非另行说明)。防范此类风险需要加强商户审核及网站产品定期扫描核查。如Austreme提供此类问题。

" ^6 r1 v/ s9 J0 d4 p' e, y

2 I$ U4 ^! b. {9 y2 z2 u* T3 ]: z$ S

4、[风险交易](VOID)! ~- X" V7 o, w% r: e$ ]% {. ]

外卡采用双信息(Dual Messages)的处理模式,即发卡银行对于受理行第一次提交的请求交易先给予授权,进行冻结持卡人帐户的[可用信用额度],待收到受理行第二次提交的清算信息capture后再实际扣减持卡人帐户的可用信用额度。这样对于[收单机构]来说可以预留一定的时间针对风险交易进行识别,对于高风险的交易直接进行void取消操作。通常可以delay一天进行capture操作。 7 @3 [2 q% ?9 u: D3 g/ R

2 X; m4 R. w0 c. U4 j5 ~/ x

5、拒付清算风险

/ Z; H+ h W- s) v) K是指外卡收单机构面对商户可能倒闭的时候,因为[预收款项]或者已结结算的交易额都由收单机构先行付给商户,而之前的商户交易随之而来可能遭到持长人向银行拒付的风险。因此拒付清算风险成为外卡收单必须考虑的问题。预防这类风险可以考虑向商户收取一定交易金额的保证金额度。 9 Z- @ Q2 d6 q- U# R( J; y7 P( h

|

M8 K+ f9 `0 ^! F1 w, z6 H" W

M8 K+ f9 `0 ^! F1 w, z6 H" W